지정기부금 세액공제 소득공제 한도

지난해 어려운 이웃을 위해 후원이나 기부를 했다면 이번 연말정산 시 기부금 세액공제를 받을 수 있습니다.

기부금 세액공제 대상에는 기본공제를 적용받는 부양가족의 기부금을 포함합니다. 이 때 부양가족의 경우 소득에는 제한(월 급여액 500만 원 이하)을 받지만 나이 제한을 받지 않습니다.

‘기부금’은 가족이 아닌 타인에게 사업과 직접 관련이 없이 지출한 재산적 증여 가액을 말합니다. 원래 공제 대상은 아니지만, 기부를 장려하고 공익적인 목적이 큰 만큼 공제를 통해 장려하고 있습니다.공제가 되는 기부금에는 정치자금기부금, 법정기부금, 우리사주조합기부금, 지정기부금 등이 있습니다.

지정기부금 세액공제

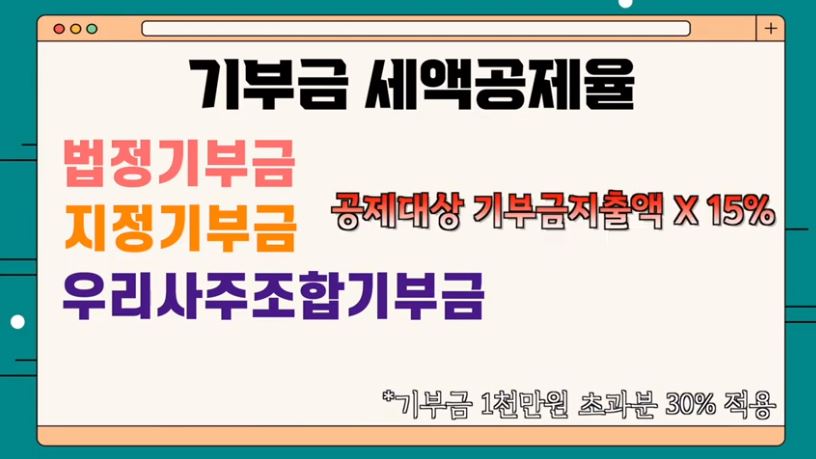

○ 공제대상 금액 한도 및 세액공제율

- 공제대상금액 한도

· 종교단체 기부금이 없는 경우

|

(근로소득금액 - 정치자금기부금공제금액 - 법정기부금공제금액 - 우리사주조합기부금 공제금액 ) × 30% |

· 종교단체 기부금이 있는 경우

|

(근로소득금액 - 정치자금기부금공제금액 - 법정기부금공제금액 - 우리사주조합기부금 공제금액 ) × 10% + min【 (근로소득금액 - 정치자금기부금공제금액 - 법정기부금공제금액 - 우리사주조합기부금 공제금액 ) × 20% , 종교단체 외 지정기부금 】 |

- 세액공제율 : 공제대상금액 1천만원 이하 = 15%, 2천만원 초과 = 30%

○ 지정기부금의 종류 : 연말정산 신고안내 책자 참조

○ 기타 유의사항

- 노사협의회에 근로자가 납부하는 회비는 지정기부금에 포함되지 않음

- 비영리법인으로 설립허가를 받고, 관할 세무서장으로부터 고유번호를 부여 받았다 하여 기부금공제 대상단체에 해당하는 것은 아님

- 재능 기부는 기부금 공제 대상이 아님

- 기부금 공제대상 노동조합비는 조합원 자격이 있는 근로자가 당해 노동조합의 규약에 정한 조합비를 노동조합에 납부하는 금액을 말함

- 설립 중인 교회 등에 지급한 지정기부금은 설립 허가를 받은 연도의 기부금 영수증 발급대상에 해당하는 것임

- 노동조합 및 노동관계 조정법에 의하여 설립된 노동조합에 납부한 노동조합비는 지정기부금에 해당하는 것이나 해당 노동조합의 규약에서 정하고 있는 조합비 외의 금액은 지정기부금에 해당하지 않음

- 거주자가 49재 등을 위하여 종교의 보급, 그 밖의 교화를 목적으로 민법 제 32조에 따라 문화관광체육부장관 또는 지방자치단체의 장의 허가를 받아 설립한 비영리법인에게 지출하고 해당 비영리법인이 고유목적 사업비로 지출하는 금액은 지정기부금에 해당함

'2020 연말정산' 카테고리의 다른 글

| 아르바이트 투잡 연말정산(프리랜서 복수근로자 등) (0) | 2021.01.14 |

|---|---|

| 보험설계사 연말정산 사업소득 (0) | 2021.01.14 |

| 연말정산 형제자매 신용카드 의료비 (0) | 2021.01.13 |

| 의료비 세액공제 대상 한도(연말정산 의료비공제 한약은 포함 되나요?) (0) | 2021.01.13 |

| 주택담보대출 연말정산 조건(장기주택저당차입금 이자상환액 공제 요건) (0) | 2021.01.13 |